港聯(lián)配資

港聯(lián)配資

熱點欄目

自選股

數(shù)據(jù)中心

行情中心

資金流向

模擬交易

客戶端

熱點欄目

自選股

數(shù)據(jù)中心

行情中心

資金流向

模擬交易

客戶端

中糧期貨研究中心

摘要

當前雞蛋市場期現(xiàn)共振上行,指數(shù)重回3200一線,但產(chǎn)能過剩的基本面矛盾未根本改變,反彈持續(xù)性有待現(xiàn)實端驗證,后續(xù)需關(guān)注產(chǎn)能去化實際力度,以及現(xiàn)貨上漲的持續(xù)性。

一、供需錯配下的超跌反彈

近期雞蛋期現(xiàn)價格強勢上漲,核心在于短期抄底行為與市場情緒共振引發(fā)的超跌反彈。從基本面看,當前在產(chǎn)蛋雞存欄量處于高位,鮮蛋供給整體充裕,疊加上半年積壓的冷庫蛋持續(xù)釋放,供給端壓力顯著;需求端則處于國慶后的傳統(tǒng)淡季,消費整體偏弱。供給寬松而需求疲軟的格局,成為壓制蛋價上行的主要壓力。

蛋價在國慶節(jié)后進入快速下跌通道,一度觸及年內(nèi)低位,館陶等地報價接近2.4元/斤,養(yǎng)殖端再度轉(zhuǎn)向虧損。但蛋價跌至低位后,提振了下游貿(mào)易環(huán)節(jié)的抄底心態(tài)。同時,近期全國氣溫大面積下降,延長了雞蛋儲存時間,降低了倉儲損耗成本。貿(mào)易商對元旦、春節(jié)等節(jié)日漲價仍抱有預(yù)期,集中備貨行為短期帶動了需求的上升,推動現(xiàn)貨價格快速修復(fù),館陶蛋價快速拉升至2.8元/斤附近。但從目前市場的表現(xiàn)來看,本輪上漲是基于需求的前置與庫存轉(zhuǎn)移,可能透支未來旺季的真實消費。一旦囤貨結(jié)束而終端消費未能跟進,市場將重新面臨庫存消化壓力,價格存再次回調(diào)風險。因此,對本輪反彈的持續(xù)性與高度不宜過度樂觀。

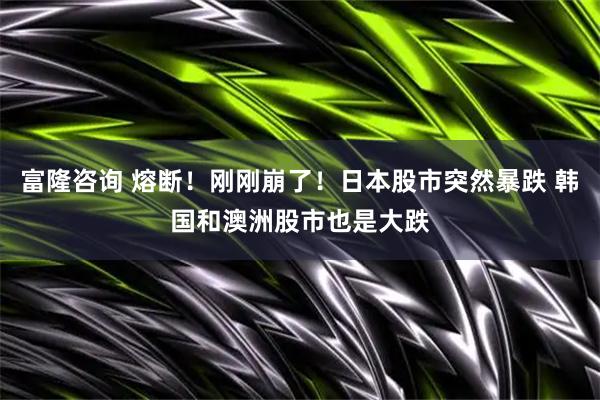

圖1 河北館陶日度報價(元/箱)

二、估值修復(fù)與預(yù)期博弈

隨著現(xiàn)貨市場的企穩(wěn)反彈,期貨市場在觸及階段性新低后,與現(xiàn)貨同步開啟上漲趨勢。在前期現(xiàn)貨下跌階段,盤面合約圍繞產(chǎn)能過剩的邏輯運行,尤其是近月合約跌幅較深,估值已被壓制在歷史低位區(qū)間。遠月由于周期反轉(zhuǎn)的預(yù)期,底部支撐相對較強。盡管期貨對現(xiàn)貨保持一定升水,但絕對價格已充分反映現(xiàn)貨市場的悲觀預(yù)期。雞蛋指數(shù)在10月20日創(chuàng)下歷史新低,指數(shù)觸及3000一線,隨后資金表現(xiàn)出較強的抄底意愿。因此,當現(xiàn)貨在低位顯現(xiàn)企穩(wěn)反彈跡象時,期貨向下交易動力減弱,空頭資金離場意愿增強。低估值狀態(tài)下,期貨盤面對潛在利多信號的敏感度顯著提升。

在期現(xiàn)共振上行的過程中,市場開始挖掘邊際利好因素。近期市場備受關(guān)注的老雞淘汰進度,從數(shù)據(jù)來看出現(xiàn)一定的分歧,從當前淘雞的價格來看,進入10月后淘雞的價格下跌幅度較大,當前已跌至年內(nèi)新低3.4元/斤,且蛋價反彈后淘雞價格仍未出現(xiàn)好轉(zhuǎn)跡象,反映出近期市場淘汰意愿的增加和淘汰力度的上升。但從淘雞出欄量來看,咨詢機構(gòu)給出的淘雞出欄量基本與前周持平,并未出現(xiàn)明顯的增加,以及淘雞日齡始終維持在500天左右,并未出現(xiàn)超淘的明顯跡象。因此,是否真的出現(xiàn)超淘,以及對產(chǎn)能去化的力度影響,還有待進一步驗證。但盤面估值低位,底部支撐較強,具備博弈反彈的安全邊際,給了資金抄底的信心。

圖2 淘汰雞價格(元/斤)港聯(lián)配資

三、產(chǎn)能去化仍是核心

綜合來看,本輪雞蛋期現(xiàn)同步上漲,本質(zhì)是短期囤貨與估值修復(fù)共同驅(qū)動的反彈,能否持續(xù)轉(zhuǎn)為基本面逆轉(zhuǎn)后的趨勢性上漲。決定后市雞蛋市場走向的核心,仍是過剩產(chǎn)能能否有效出清。但當前市場面臨的困境在于,價格反彈雖暫時緩解養(yǎng)殖端虧損壓力,卻可能進一步延緩產(chǎn)能去化進程,蛋價一旦回升至成本線以上,養(yǎng)殖端淘汰意愿將再度降低,導致中長期產(chǎn)能去化受阻,供給過剩格局進一步延長。

當前反彈持續(xù)性有待驗證,等待周期反轉(zhuǎn)需關(guān)注養(yǎng)殖端能否在持續(xù)虧損下開啟實質(zhì)性產(chǎn)能去化進程。在此之前,市場更可能延續(xù)弱現(xiàn)實 + 強預(yù)期的反復(fù)博弈。短期反彈以技術(shù)性修復(fù)看待,近月合約在上行趨勢未結(jié)束前維持觀望;遠月合約待產(chǎn)能去化信號明確后,可逐步逢低布局中線多單。產(chǎn)業(yè)端養(yǎng)殖企業(yè)逢高套保鎖定利潤,食品加工廠隨采隨購,避免盲目囤貨。

作者簡介

關(guān)壹麟

中糧期貨研究院 農(nóng)產(chǎn)品高級研究員

交易咨詢資格證號:Z0018177

風險揭示

1. 中糧期貨有限公司擁有本報告的版權(quán)和其他相關(guān)的知識產(chǎn)權(quán)。未經(jīng)中糧期貨限公司許可,任何單位或個人都不得以任何方式修改本報告的部分或者全部內(nèi)容。如引用、轉(zhuǎn)載、刊發(fā)需要注明出處為中糧期貨有限公司。違反前述要求的,本公司將保留追究其相關(guān)法律責任的權(quán)利;針對未經(jīng)授權(quán)的轉(zhuǎn)載行為,本公司不承擔任何責任。

2. 本策略觀點系研究員依據(jù)掌握的資料做出,因條件所限實際結(jié)果可能存在顯著差異;期貨交易存在較高風險,交易者應(yīng)充分認知風險并自主評估風險承受能力,務(wù)必獨立判斷、自主作出交易決策;本公司及分析師不對任何基于本報告內(nèi)容作出的交易決策及其引致的損失承擔責任,也不對交易結(jié)果作出任何明示或暗示的保證。

3. 市場具有不確定性,過往策略觀點的吻合并不保證當前策略觀點的正確。公司及其他研究員可能發(fā)表與本策略觀點不同的意見。

4. 期貨市場價格受宏觀經(jīng)濟、政策、供需等多重因素綜合影響,波動劇烈且不確定性高,任何交易決策均伴隨顯著市場風險,敬請您充分認知風險本質(zhì)并審慎操作。

5. 在法律范圍內(nèi),公司或關(guān)聯(lián)機構(gòu)可能會就涉及的品種進行交易,或可能為其他公司交易提供服務(wù),特此向交易者披露。

法律聲明

1. 中糧期貨有限公司(以下簡稱“本公司”)具有中國證監(jiān)會核準的期貨交易咨詢業(yè)務(wù)資格(證監(jiān)會批文號:證監(jiān)許可[2011]1453)。

2. 報告所引用信息和數(shù)據(jù)均來源于公開資料和合法渠道,中糧期貨分析師已盡合理審慎義務(wù)確保報告內(nèi)容和引用資料和數(shù)據(jù)的客觀與公正,但不對所引用資料和數(shù)據(jù)本身的真實性、準確性和完整性做出保證,也不保證所包含的信息和建議不會發(fā)生任何變更。報告中的任何觀點與建議僅代表報告當日對市場的判斷,僅供閱讀者參考。閱讀者根據(jù)本報告做出的任何交易決策及其所引致的任何后果,概與本公司及分析師無關(guān)。

3. 本公司的銷售人員、交易人員以及其他專業(yè)人士可能會依據(jù)不同假設(shè)和標準、采用不同的分析方法而口頭或書面發(fā)表與本報告意見及建議不一致的市場評論和/或交易觀點。本公司沒有將此意見及建議向報告所有接收者進行更新的義務(wù)。

4. 本報告版權(quán)歸本公司所有,為非公開資料,僅供本公司咨詢業(yè)務(wù)的客戶使用。未經(jīng)本公司書面授權(quán),任何人不得以任何形式傳送、發(fā)布、復(fù)制本報告。本公司保留對任何侵權(quán)行為和有悖報告原意的引用行為進行追究的權(quán)利。未經(jīng)授權(quán)的轉(zhuǎn)載,本公司不承擔任何轉(zhuǎn)載責任。

免責聲明

本報告信息全部來源于公開性資料,本報告觀點可能會與相應(yīng)公司的交易發(fā)展策略或相關(guān)商品價格趨勢產(chǎn)生分歧,本報告不對所涉及信息的準確性和完整性作任何保證。因此本報告僅可視為經(jīng)濟及金融信息參考但并不構(gòu)成任何交易建議(包括但不限于交易操作、品種選擇、交易規(guī)模等建議)且不為任何交易行為承擔責任。

新浪合作平臺中糧期貨開戶 安全快捷有保障

海量資訊、精準解讀,盡在新浪財經(jīng)APP

海量資訊、精準解讀,盡在新浪財經(jīng)APP

責任編輯:李鐵民 港聯(lián)配資

創(chuàng)盈配資提示:文章來自網(wǎng)絡(luò),不代表本站觀點。

- 上一篇:大資本配資 中德教育合作結(jié)碩果 合肥大學成立大陸馬牌學院

- 下一篇:沒有了

相關(guān)文章

滬深京行情 實時輪播

熱點資訊